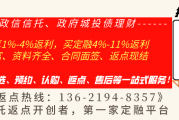

湖北大冶交投2020债权转让计划一期

大冶交投2020债权转让计划一期

大冶交投2020债权转让计划一期

起投:10万

期限:24个月

规模:3亿

收益:10万-100万-300万:8.0%-8.3%-8.6%

付息:自然半年付息

融资主体:大冶市交通投资有限公司

资金投向:用于支付大冶市综合客运站建设工程价款及物资采购

还款来源:公司正常经营收入;应收账款回款;担保方还款;土地抵押处置变现。

风控措施:️

1.本次融资大冶市振恒城市发展投资有限公司(AA)提供全额连带责任担保;

2.本次融资湖北大冶湖高新技术产业投资有限公司(AA)提供全额连带责任担保;

3.提供价值32610万元土地抵押;

4.一期提供价值5300万应收账款质押。

项目亮点:

【AA平台担保1】大冶市振恒城市发展投资有限公司,股东为大冶市国有资产经营有限公司(其股东为大冶市财政局)和国开基金(三大政策性银行之一的国开行控股的央企)。

主体AA/债项AAA评级,总资产428.94亿,已发行6支债券,并在中信、中航、交银、爱建等多支信托计划。

2019年末应收账款对应大冶市财政局19.52亿元,占比98.2%。

【AA平台担保2】湖北大冶湖高新技术产业投资有限公司,股东为大冶经开区管委会和农发基金。

主体AA/债项AAA评级,总资产171.64亿,在光大、中粮、国民发行过信托计划。

【土地抵押】提供总价值32610万元的土地抵押担保。

【应收账款质押】提供5300万元的应收账款质押担保。

【黄石大冶市】黄石为湖北省地级市,2019年GDP为1767.19亿元,一般公共预算收入为119.46亿元;大冶市为全国百强县(湖北第一强县),2019年GDP为680.69亿元,财政收入为96.64亿元,一般公共预算收入43.02亿元。

劲牌集团(劲酒)所在地,多年稳定年利税贡献约30亿。

了解购买、产品进度及返点等更多详情可打:136-2194-8357(微信同)

推荐阅读:

什么是城投债?和政信信托有何不同?

引言:说到我国金融市场相对安全边际最高的金融产品,大家很容易想到有“政府背书”或者“粘带”政府背景的融资项目。

比如:政府债、城投债、政信信托产品、政府项目定融等。

2020年经济仍然可能在低谷中徘徊,但是随着政策逆周期调节加强,地方政府平台仍是最值得投资人信赖的投资类型。

下面我们就来看看城投债是什么?和我们常见的政信信托有何不同?

一.城投债是什么?

我们国家发债主体主要有两类,一类是政府,一类是企业。

在我国,有一类企业比较特殊,叫城投公司。

那么顾名思义城投公司发行的债券就是城投债。

而关于城投公司我们之前也已经详细介绍过做了那么多政信产品,你真的了解平台公司吗?

城投债一直是债券品种非常重要的一类,也是中国特有的一类债券。

城投债是根据发行主体来界定的,涵盖了大部分企业债和少部分非金融企业债务融资工具。

一般是相对于产业债而言的,主要是用于城市基础设施等的投资目的发行的。

城投债,又称“准市政债”,是地方投融资平台作为发行主体,公开发行企业债和中期票据,其主业多为地方基础设施建设或公益性项目。

从承销商到投资者,参与债券发行环节的人,都将其视为是当地政府发债。

二.城投债与地方政府债

很多投资者肯定有疑问,城投债是地方债吗?

城投债并不属于地方债,与政府信用相关的债券大致可分为四类:国债、政策性金融债、地方政府债、城投债。

可见城投债与地方债属于另种不同性质的债券。

三.城投债与地方债的区别

1、发行主体不同

城投债的发行主体为省市县各级政府控股的融资平台,这类平台的名称中一般带有“城投”、“建投”、“交投”、“水务”等简称,城投债其本质上属于企业债和非金融企业债。

地方债的发行主体为省、直辖市、计划单列市的财政部门。

2、发行目的

城投债和地方债的都是以融资为发行目的,不过城投债募集的资金主要用于城市基础设施建设和公益性项目,因此城投债也被视为是地方政府的隐性债务,有政府信用做背书。

地方债是作为地方政府筹措财政收入的一种形式而发行的,地方政府债分为一般债券和专项债券两种类型,前者用于纯公益性事业,后者用于具有一定收入的公益性事业。

说到我国金融市场相对安全边际最高的金融产品,大家很容易想到有“政府背书”或者“粘带”政府背景的融资项目。

比如:政府债、城投债、政信信托产品、政府项目定融等。

了解了城投债之后,不少投资者又提出疑问了,政府债、城投债、政信信托产品、它们之间都有哪些区别呢?今天咱们就来了解一下它们的概念和性质。

01政府债与政府债务

首先要区分几个概念。

就【政府债券】和【政府债务】而言,政府债券属于显性的政府债务,对应的债务人一定是各级政府,包括国债和地方政府债。

其中,国债大家都熟悉;地方政府债则分为一般债券和专项债券。

地方政府债一般期限为3/5/7/10年,也不是想发就发,而有一套严格的审批流程。

一般由地方财政部门在发债前一年上报额度需求,由省级部门上报财政部,由财政部汇总再经国务院报全国人大批准。

政府债有严格的统计数据,据2019年1月23日财政部公布数据显示,2018年全国发行地方政府债券41652亿元。

收益率根据时间有所不同,大致在3%~4.5%这个区间。

一般投资者可以通过银行或券商购买。

02城投债与城投债务

与之相同的是,【城投债券】和【城投债务】也是不同的概念,城投债,又称“准市政债”,是地方投融资平台作为发行主体,公开发行企业债和中期票据,其主业多为地方基础设施建设或公益性项目。

作为公募债,城投债的发行也有一系列严苛的流程,除满足相关主体资质外,还需要三方审计机构、律师、评级机构出具相应报告,报地方发改委审批,经人民银行、证监会批准后,才能正式走分销和发行流程。

2018年,我国债券市场共发行2,841只城投债,累计发行规模为24,709.66亿元,城投债基准利率根据主体评级、发行期限等因素差别较大,目前大约在4~6.5%区间。

03政信类信托

就目前的市场而言,政信信托特指以国有城投融资平台为融资主体的信托项目,以债权项目为主,债务人大多为当地重点城投(排名前三位),投资起点为100万,目前年化收益区间在7%~9.5%左右。

部分贫困县、偏远地区较小城投公司300万收益可以到10%。

其次,了解完它们的概念,下面咱们再来说说它们的区别:

01发行门槛与监管力度

政府债基本可以看做无风险,这里不做讨论。

城投债作为公募债券,发行门槛较高,除企业本身有财务基本面的要求,还需要通过律所、会计事务所的三方审计,最后还需要经地方发改委上报、央行审批。

因此,城投债发行门槛最高,能够成功发行公募债券的城投全国不过数百家,县级以下更是寥寥无几。

而信托相对而言就属于较为市场化的行为。

信托公司业务规范由银保监会监管,但信托公司选择与哪家城投平台合作是自主行为,无需行政部门审批;尽管如此,由于信托公司内部风控压力,且业务门槛较高,一般能够与信托公司合作的城投平台均为当地重点城投公司。

02企业违约成本

企业违约成本是债权项目中不可忽视的一点,违约成本越高,企业越会积极维持融资链条,出现兑付危机后也会更主动地解决。

那么,从违约成本来看,城投债无疑还是违约成本最高的,城投债一旦违约,通常马上面临企业信用评级下调,银行等其他金融机构停止发放贷款或要求提前还款,其他渠道融资成本骤然上升等问题,另外,由于城投债经过了政府部门的审批,债务违约时审批部门也会承担相应压力,这些都导致了城投债轻易不会违约,违约后也会尽快协商解决。

就实际情况而言,2018年上半年城投债出现违约后预冷,但下半年就陆续解决,最终兑付率达到了100%,因此,2019年年初,城投债市场又重新火爆起来。

其次是政信类信托,政信类信托违约后,信托公司要承担管理人职责,通过采取冻结融资方资产、向担保方追偿、抵押物变现,向法院提起诉讼等措施,要求融资方尽快还款。

另外,同一个融资方通常在多家信托公司有额度,一旦违约后,如果合同有交叉违约条款,触发交叉违约后其他信托公司也会迅速收紧信贷,融资方再融资能力会严重受损。

因此,融资方从自身利益考虑,出现违约后也会尽快解决。

03社会监管力度

我国目前“金融维稳”的大环境下,社会对企业的监管也是促使企业守约还款的重要力量。

公募债一般因为规模较大并且大多是金融机构参与认购,违约后媒体报道力度最强,城投债一旦违约几乎可以立即登上媒体头条;而信托项目中,由于受银保监会严格监管,信托公司往往“树大招风”,媒体的报道重点往往集中在管理方身上,项目违约后常常有“XX信托公司踩雷”这种负面宣传。

点击阅读:辽开嘉盈定融产品

相关文章

-

「湖北大冶交投2020债权转让计划一期」详细阅读

全国百强县政信+政府平台融资+双AA平台联合担保+土地抵押+应收账款质押! &nbs...

2021-02-28 310 湖北大冶交投2020债权转让计划一期

- 详细阅读

- 详细阅读

- 详细阅读

专业理财师将尽快与您联系!

发表评论